夫婦と子供のNISA実績公開ブログへようこそ!

2022年末から2024年末にかけて、私たち夫婦が旧NISA(つみたてNISA)と新NISA(つみたて投資枠)をどのように活用したのか、そして2023年から2024年末までの子供名義のジュニアNISAの実績も合わせてお伝えします。

旧NISAでは20年間の非課税期間を最大限に生かすために、つみたてNISAを活用してきました。そして、新NISAでは非課税期間が無期限となり、投資可能額も大幅に拡大したことで、さらに効率的な資産形成が可能になりました。成長投資枠でも投資してますが、今回はつみたて投資枠の実績についてお伝えします。加えて、子供のジュニアNISAにおいても、子供の資産形成として投資を行っております。

このブログを通じて、私たちの投資銘柄や実績などを共有し、皆さんの投資計画の参考にしていただければ幸いです。各年ごとの詳細なデータやグラフを交えながら、具体的な積み立て方法や資産の成長過程を分かりやすく紹介していきます。

本記事では、まずは2024年末までの詳細な実績からご紹介します。

本記事を読んで得られること

・30代夫婦、新旧NISA制度の2024年末までのリアルな実績を知ることができる

・使っている証券講座やつみたて投資銘柄を知ることができる

この記事を書いた人

サラリーマン投資家

15年以上の回路設計経験あり

うつ病から再起のため、仕事術と投資術で資産形成を目指します🔥

仕事術は、microsoftOfficeの使いこなしやセルフコントロール方法などを勉強中★投資術は基本のNISAから仮想通貨まで様々な経験、実績をこちらも勉強しながら公開します‼️

その他、有益な情報を発信できればと思ってます💪

NISAとは?

NISA(ニーサ)は、Nippon Individual Savings Accountの略で、2014年1月から日本で提供されている投資信託や株式投資に関する非課税制度です。2018年1月には、さらなる投資の普及と長期の資産形成をサポートするために一般NISAとつみたてNISAに別れ、2023年末まで元金を入れてました。

また、2016年1月には18歳未満の未成年者向けに設けられた少額投資非課税制度としてジュニアNISAがスタートし、2023年末まで投資が可能でした。

そして、2024年の頭から上記制度に代わり新NISAがスタートしました。

各制度の概要をまとめたものが下記になります。

新規の積み立てが終了している旧NISAも、非課税保有期間までは保有継続の予定です。

旧NISAの非課税保有期間終了時の出口戦略、新NISAの取り崩し戦略については、考え中です。

この中で、一般NISA以外は投資に取り組んでいます。

今回は、投資信託に投資している制度について、投資歴や投資商品、投資実績について紹介します。

新旧NISAとジュニアNISAの投資歴

◇資産投資歴(旧NISA,新NISAの積み立て投資枠、ジュニアNISAのみ抜粋)

※NISA枠以外(個別株や年金制度、仮想通貨などへの投資歴は「Aurhor Profile」で紹介しています。)

《旧積み立てNISA》

2022年

年末に“積み立てNISAへの一括投資”からサラリーマン投資デビュー!この頃は、「投資は怪しい」「損をするのではないか」と思いながらも妻に言われるがままに夫婦分フル入金。笑

2023年

年初から積み立てNISAに夫婦それぞれで33,333円を積み立て設定して満額投入!2022年分からの2年分は触らずに運用を続けています。

《ジュニアNISA》

2023年

2023年末で終了が決まっていたジュニアNISAにも、子供2人分を満額投資。ジュニアNISAの終了に伴い、子供の成人を待たずに解約できるようにはなりましたが、子供が自分で運用できるようになったときのプレゼントとして運用を続ける予定です。

《新NISA(積み立て投資枠)》

2024年

新NISA元年!2022年/2023年と投資にも慣れ始めていたこともあり、年初から積み立て投資枠は夫婦で月10万円フルで積み立てで開始。

上記の通り、2022年末の投資デビューから夫婦のNISA枠は満額投資、ジュニアNISAは2023年のみですが、子供二人分を満額で投資しています。

30代夫婦の旧NISA(つみたてNISA)の実績公開

旧制度のつみたてNISAは、投資歴でも記載した通り2022年末の一括投資からスタート。

妻がある投資家さんの発信をみてやろうと言ってくれたのがきっかけです。

(きっかけをくれた投資家さんの話は話せるタイミングがくれば話ます。)

2022年中にぎりぎりNISAの投資がスタートできるタイミグで、夫婦共に”楽天証券”でNISA口座を開設しました。当時はよくわかっていない状態でしたが、銘柄は米国集中投資です。

2023年末の制度廃止後も放置していますので、2024年以降は元本追加なしです。

※銘柄までは夫婦分記載しますが、どちらも米国株なので、実績は本人名義のみ公開。大体同じくらいと考えてください。

《投資銘柄》

本人名義

2022年(年末一括投資)

eMAXIS Slim 米国株式(S&P500)・・・40万円

2023年(毎月積立投資)

楽天・全米株式インデックス・ファンド(楽天・VTI)・・・40万円

妻名義

2022年(年末一括投資)

eMAXIS Slim 米国株式(S&P500)・・・40万円

2023年(毎月積立投資)

eMAXIS Slim 米国株式(S&P500)・・・約14万円

楽天・全米株式インデックス・ファンド(楽天・VTI)・・・約26万円

簡単に銘柄紹介します。

《銘柄紹介》

eMAXIS Slim 米国株式(S&P500)

低コストで米国の代表的な500社に分散投資できるインデックスファンド

楽天・全米株式インデックス・ファンド(楽天・VTI)

米国株式市場に幅広く分散投資できる低コストのインデックスファンド(約4000銘柄)

《資産状況》

本人名義分のみ

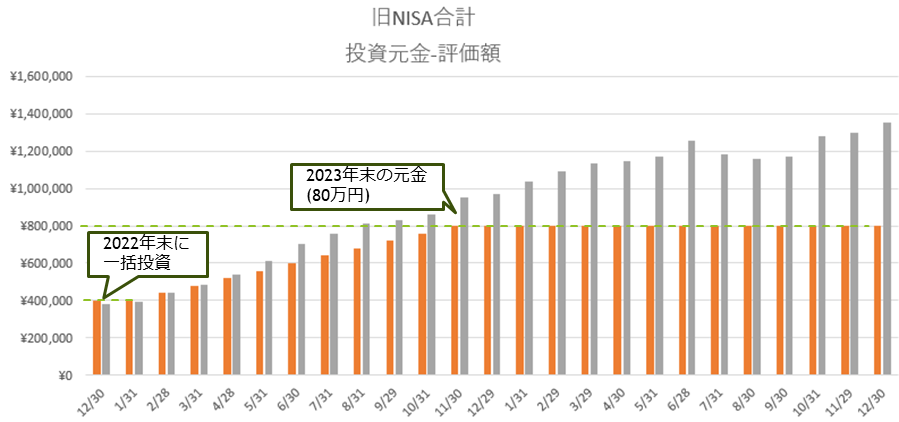

まずは、投資元金と評価額の棒グラフです。

オレンジ:投資元金(24年以降追加なし)

グレー:評価額

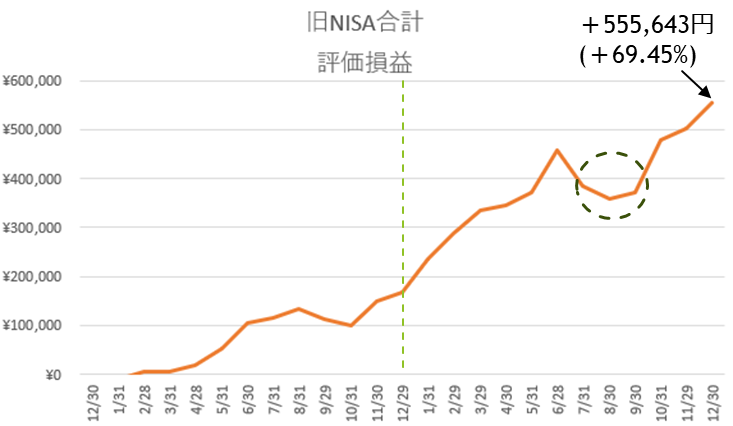

続いて、評価損益の折れ線グラフです。

2022年の一括投資直後はマイナスの時期もありましたが、2023年末には元金の80万円に対してプラスで推移しています。下図の評価損益で大きく凹んでいる7~9月の部分は、令和のブラックマンデーと言われた暴落が 発生したタイミングですが、その時点でも大きく含み益を保っていたため、安心して持っていられました。

30代夫婦の新NISA(つみたて投資枠)の実績公開

新NISAに移行するタイミングで、妻名義は楽天証券のまま継続、自分名義はSBI証券に切替えて新NISAをスタートしました。それぞれ、ポイント還元率の企業間での競争などありましたが、妻は楽天でのセールやマラソンでの買い物をするため楽天から変更を選択。自分名義は成長投資枠の使い方として1株から手数料をかけずに買いたいと思い、SBI証券への切り替えをしました。

(詳しい話は別記事で書きたいと思います。)

新NISAも既に記載通り、年初から10万円ずつ積み立てて、夫婦共に年末で元金が120万円に到達しました。購入した銘柄は下記で、名前は違いますがオールカントリーを積立しています。(2025年も継続)

※旧NISA同様、銘柄までは夫婦分記載しますが、どちらもオールカントリーなので、実績は本人名義のみ公開。大体同じくらいと考えてください。

《投資銘柄》

本人名義

2024年(毎月積立投資)

三菱UFJ-eMAXIS Slim 全世界株式(オールカントリー)・・・120万円

妻名義

2024年(毎月積立投資)

楽天・プラス・オールカントリー株式インデックスファンド・・・120万円

2024年からオールカントリ―に変えたの理由は2つあります。

①今までの投資が米国に集中しすぎていた

旧NISAでの投資信託も米国株の投資信託に集中していましたが、プロフィールでも書いているiDeCoもほとんどを米国株の投資信託で持っているため、分散を考えて変更しました。

②オールカントリーも6割は米国株

オールカントリーは、全世界の優良企業の株式に分散投資できるものですが、内訳の約6割は米国株式になります。分散とは言え、今も6割は米国になってますが、残りの4割は他国に投資したいと考えての変更です。

上記より、より守りの資産形成と、他国の成長の恩恵も受けるためにオールカントリーを選択しました。

《資産状況》

本人名義分のみ

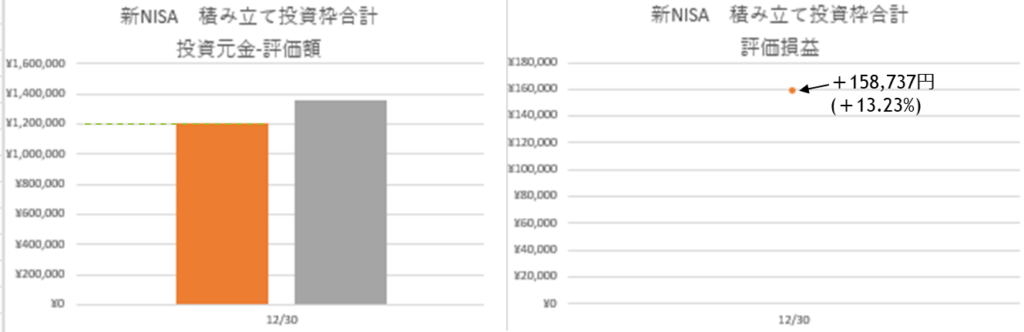

1年間積み立てた結果の投資元金と評価額、評価損益のグラフです。

旧NISAのグラフでも説明した8月の暴落時にはマイナスのタイミングもありましたが、2024年の最終損益はプラスで終えました。

我が家のジュニアNISAの実績公開

ジュニアNISAは前述の通り、2023年末で制度が廃止されており、今では新たな元金を入れることはできませんが、子供が18歳になるまでは引き続き非課税で運用を続けることができます。

制度廃止に伴い、18歳になる前でも現金化はできるようになりましたが、子供2人の2名義共に18歳になるまで運用を続けていきたいと考えています。そのため、旧NISA同様に2023年末の制度廃止後も放置していますので、2024年以降は元本追加なしです。

SBI証券で口座開設して、開設できたタイミングから積立をしています。

※子供2名義ともに同一銘柄を同じタイミングで積立しているため、1名義分の実績を記載します。

《投資銘柄》

子供名義

2023年(毎月積立投資)

三菱UFJ-eMAXIS Slim 米国株式(S&P500)・・・約39万円

三菱UFJ-eMAXIS Slim 全世界株式(オールカントリー)・・・約39万円

※投資上限は1名義80万円ですが、個別株を少しかっているため、投資信託合計は少なくなっています。

《資産状況》

子供1名義分

2024年末の評価額のグラフです。(こちらはマネーフォワードの画面を載せてます)

約80万円の投資元金に対して、2024年末の評価額が1,129,234円と約45%増えています。

まとめ

今回は新旧NISAのつみたて枠について、銘柄や投資額、運用状況についてご紹介しました。

積立開始タイミングが良く、年末時点はNISA枠全体で、元金約560万円に対して、含み益が約200万円と大きくプラス、令和のブラックマンデーと言われた8月でもトータルの元本割れはない状況でした。

今後リーマンショックやコロナショックのような更に大きな暴落時も気にせずに旧NISAは保有継続、新NISAは積立を続けていこうと思います。

投資関連としては、配当金投資の配当推移やビットコインのつみたて実績等についても発信を考えていますので、お楽しみに!

投資を始めるきっかけ

2022年末、投資を始めるきっかけになったのが、”主婦投資家のりりなさん”です。妻がりりなさんのVoicyやInstagramをみて、NISAのつみたて投資をやろうと言ってくれたのがきっかけです。

2023年からは夫婦ともども影響を受けて、個別株投資のスタートもりりなさんの投資理由を聞いて、納得した上で同じ銘柄を買いました。そんなこんなで、今では仮想通貨の購入まで参考にさせていただいております。

コメント